IaaS, DaaS and PaaS to Witness Highest Spending Growth This Year

Worldwide end-user spending on public cloud services is forecast to grow 20.4% in 2022 to total $494.7 billion, up from $410.9 billion in 2021, according to the latest forecast from Gartner, Inc. In 2023, end-user spending is expected to reach nearly $600 billion.

“Cloud is the powerhouse that drives today’s digital organizations,” said Sid Nag, research vice president at Gartner. “CIOs are beyond the era of irrational exuberance of procuring cloud services and are being thoughtful in their choice of public cloud providers to drive specific, desired business and technology outcomes in their digital transformation journey.”

Infrastructure-as-a-service (IaaS) is forecast to experience the highest end-user spending growth in 2022 at 30.6%, followed by desktop-as-a-service (DaaS) at 26.6% and platform-as-a-service (PaaS) at 26.1% (see Table 1). The new reality of hybrid work is prompting organizations to move away from powering their workforce with traditional client computing solutions, such as desktops and other physical in-office tools, and toward DaaS, which is driving spending to reach $2.6 billion in 2022. Demand for cloud-native capabilities by end-users accounts for PaaS growing to $109.6 billion in spending.

Table 1. Worldwide Public Cloud Services End-User Spending Forecast (Millions of U.S. Dollars)

|

2021 |

2022 |

2023 |

| Cloud Business Process Services (BPaaS) |

51,410 |

55,598 |

60,619 |

| Cloud Application Infrastructure Services (PaaS) |

86,943 |

109,623 |

136,404 |

| Cloud Application Services (SaaS) |

152,184 |

176,622 |

208,080 |

| Cloud Management and Security Services |

26,665 |

30,471 |

35,218 |

| Cloud System Infrastructure Services (IaaS) |

91,642 |

119,717 |

156,276 |

| Desktop as a Service (DaaS) |

2,072 |

2,623 |

3,244 |

| Total Market |

410,915 |

494,654 |

599,840 |

BPaaS = business process as a service; IaaS = infrastructure as a service; PaaS = platform as a service; SaaS = software as a BPaaS = business process as a service; IaaS = infrastructure as a service; PaaS = platform as a service; SaaS = software as a service

Note: Totals may not add up due to rounding.

Source: Gartner (April 2022)

“Cloud native capabilities such as containerization, database platform-as-a-service (dbPaaS) and artificial intelligence/machine learning contain richer features than commoditized compute such as IaaS or network-as-a-service,” said Nag. “As a result, they are generally more expensive which is fueling spending growth.”

SaaS remains the largest public cloud services market segment, forecasted to reach $176.6 billion in end-user spending in 2022. Gartner expects steady velocity within this segment as enterprises take multiple routes to market with SaaS, for example via cloud marketplaces, and continue to break up larger, monolithic applications into composable parts for more efficient DevOps processes.

Emerging technologies in cloud computing such as hyperscale edge computing and secure access service edge (SASE) are disrupting adjacent markets and forming new product categories, creating additional revenue streams for public cloud providers.

“Driven by maturation of core cloud services, the focus of differentiation is gradually shifting to capabilities that can disrupt digital businesses and operations in enterprises directly,” said Nag. “Public cloud services have become so integral that providers are now forced to address social and political challenges, such as sustainability and data sovereignty.

“IT leaders who view the cloud as an enabler rather than an end state will be most successful in their digital transformational journeys,” said Nag. “The organizations combining cloud with other adjacent, emerging technologies will fare even better.”

Gartner clients can read more in Forecast: Public Cloud Services, Worldwide, 2020-2026, 1Q22 Update. Lean more in the complimentary Gartner webinar Cloud Computing Scenario: The Future of Cloud.

เผย IaaS, DaaS และ PaaS คือ 3 ตลาดคลาวด์ที่มีมูลค่าใช้จ่ายเติบโตสูงสุดในปีนี้

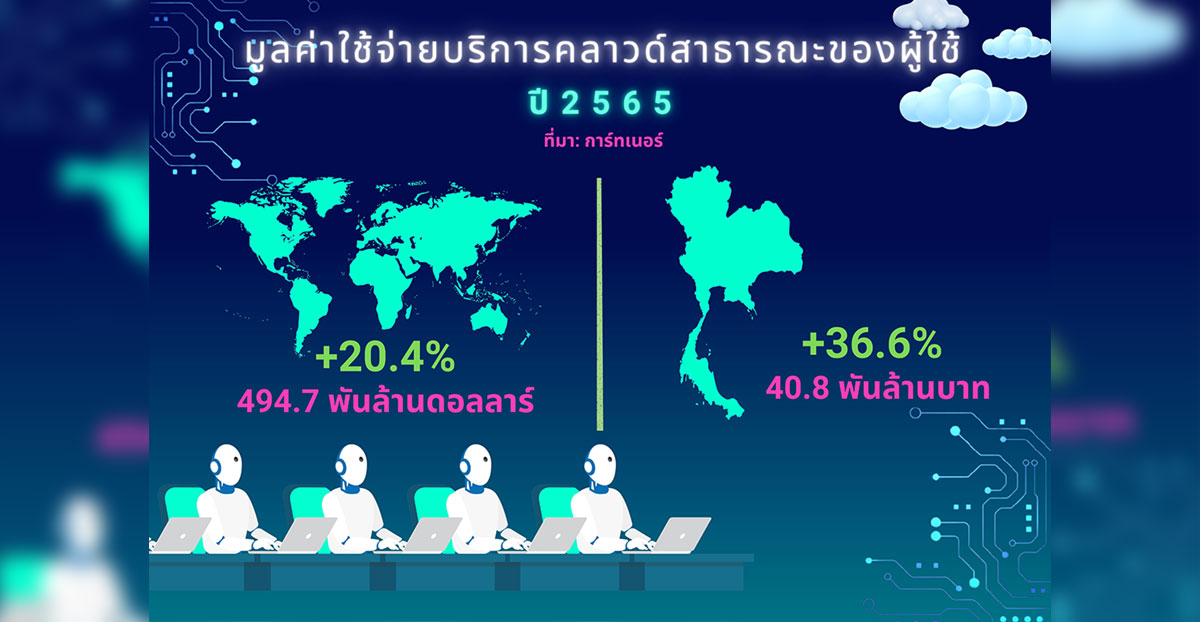

การ์ทเนอร์ อิงค์ คาดการณ์มูลค่าการใช้จ่ายบริการคลาวด์สาธารณะของผู้ใช้ปลายทางทั่วโลกในปี 2565 เติบโตเพิ่มขึ้น 20.4% คิดเป็นมูลค่า 494.7 พันล้านดอลลาร์สหรัฐฯ เพิ่มจากในปี 2564 ที่มีมูลค่า 410.9 พันล้านดอลลาร์สหรัฐฯ และคาดว่าในปี 2566 มูลค่าจะเพิ่มขึ้นแตะระดับ 600 พันล้านดอลลาร์สหรัฐฯ

ซิด นาณ รองประธานฝ่ายวิจัยการ์ทเนอร์ กล่าวว่า “บริการคลาวด์คือขุมพลังสำคัญที่ขับเคลื่อนองค์กรดิจิทัลในปัจจุบัน โดยผู้บริหารไอทีสามารถจัดหาบริการคลาวด์ที่มีอยู่มากมายในตลาดได้ตามต้องการ และพวกเขากำลังพิจารณาอย่างรอบคอบในการเลือกผู้ให้บริการคลาวด์สาธารณะเพื่อใช้ขับเคลื่อนธุรกิจที่ต้องการ มีความเฉพาะเจาะจง และนำผลลัพธ์ทางเทคโนโลยีต่าง ๆ มาปรับใช้ในการเปลี่ยนแปลงทางดิจิทัลให้กับองค์กรของพวกเขา”

การ์ทเนอร์คาดว่ามูลค่าการใช้จ่ายของผู้ใช้ปลายทางของบริการ Infrastructure-as-a-Service (หรือ IaaS) จะเติบโตสูงสุดในปีนี้ที่ 30.6% รองลงมา คือบริการ Desktop-as-a-Service (DaaS) ที่ 26.6% และตามมาด้วยบริการ Platform-as-a-Service (PaaS) ที่ 26.1% (ตามตารางที่ 1) ซึ่งการทำงานแบบไฮบริดกำลังกระตุ้นให้องค์กรต่าง ๆ เปลี่ยนแนวทางการใช้โซลูชันประมวลผลไคลเอ็นต์แบบเดิม เช่น เดสก์ท็อปและอุปกรณ์อื่น ๆ ในสำนักงาน ไปสู่บริการ DaaS ทำให้มูลค่าการใช้จ่ายบริการคลาวด์ในกลุ่มนี้เพิ่มสูงถึง 2.6 พันล้านดอลลาร์สหรัฐฯ ในปี 2565 สอดคล้องกับความต้องการใช้ความสามารถต่าง ๆ ของคลาวด์เนทีฟโดยบัญชีผู้ใช้ปลายทางสำหรับบริการ PaaS เติบโตเพิ่มขึ้นถึง 109.6 พันล้านดอลลาร์สหรัฐฯ

ตารางที่ 1. คาดการณ์มูลค่าบริการคลาวด์สาธารณะของผู้ใช้ปลายทางทั่วโลก (หน่วย: ล้านดอลลาร์สหรัฐฯ)

|

2564

|

2565 |

2566 |

| Cloud Business Process Services (BPaaS) |

51,410 |

55,598 |

60,619 |

| Cloud Application Infrastructure Services (PaaS) |

86,943 |

109,623 |

136,404 |

| Cloud Application Services (SaaS) |

152,184 |

176,622 |

208,080 |

| Cloud Management and Security Services |

26,665 |

30,471 |

35,218 |

| Cloud System Infrastructure Services (IaaS) |

91,642 |

119,717 |

156,276 |

| Desktop as a Service (DaaS) |

2,072 |

2,623 |

3,244 |

| มูลค่าตลาดรวม |

410,915 |

494,654 |

599,840

|

BPaaS = business process as a service; IaaS = infrastructure as a service; PaaS = platform as a service; SaaS = software as a BPaaS = business process as a service; IaaS = infrastructure as a service; PaaS = platform as a service; SaaS = software as a service

เนื่องจากการปัดเศษ ทำให้ตัวเลขบางตัวรวมกันแล้วไม่ตรงกับจำนวนรวมทั้งหมด

ที่มา: การ์ทเนอร์ (เมษายน 2565)

“ความสามารถของคลาวด์เนทีฟ เช่น การจำลองระบบคอมพิวเตอร์แบบเสมือน (Containerization), Database Platform-as-a-Service (dbPaaS) และ เอไอ (AI) / แมชชีนเลิร์นนิ่ง (ML) มีคุณสมบัติที่สมบูรณ์กว่าการประมวลผลแบบการใช้คอมพิวเตอร์แบบธรรมดา (Commoditized Compute) เช่น IaaS หรือ Network-as-a-Service ซึ่งมีราคาแพงกว่าและเป็นการเพิ่มภาระค่าใช้จ่ายขององค์กร” นาณ กล่าวเสริม

SaaS ยังเป็นตลาดบริการคลาวด์สาธารณะที่ใหญ่ที่สุด คาดว่าในปีนี้มีมูลค่าสูงถึง 176.6 พันล้านดอลลาร์สหรัฐฯ โดยการ์ทเนอร์คาดว่ามูลค่าใช้จ่ายบริการคลาวด์ในกลุ่มนี้จะเติบโตคงที่ เนื่องจากองค์กรต่าง ๆ เข้าถึงบริการ SaaS หลากหลายอยู่แล้ว ตัวอย่างเช่น เข้าถึงผ่านคลาวด์มาร์เก็ตเพลส และยังแยกย่อยออกไปบริการอื่น ๆ อีก รวมถึงแอปพลิเคชันอิสระ (Monolithic Applications) ไปจนถึง Composable parts อื่น ๆ เพื่อรองรับกระบวนการพัฒนาซอฟต์แวร์ (DevOps) ที่มีประสิทธิภาพมากขึ้น

เทคโนโลยีเกิดใหม่ต่าง ๆ ในระบบคลาวด์คอมพิวติ้ง อาทิ Hyperscale Edge Computing และ Secure Access Service Edge (SASE) สร้างการเปลี่ยนแปลงให้ตลาดเทคโนโลยีอื่น ๆ เกิดเป็นผลิตภัณฑ์ในหมวดใหม่ ๆ และสร้างรายได้เพิ่มขึ้นให้แก่ผู้ให้บริการคลาวด์สาธารณะ

“ผลของประสิทธิภาพที่เพิ่มมากขึ้นของบริการคลาวด์หลัก ๆ (Core Cloud Services) ทำให้องค์กรหันมาให้ความสำคัญกับความสามารถที่หลากหลายของระบบคลาวด์เพิ่มขึ้นเพื่อสร้างการเปลี่ยนแปลงทางดิจิทัลให้กับธุรกิจและการดำเนินงานภายในองค์กรได้โดยตรง ซึ่งบริการคลาวด์สาธารณะกลายเป็นส่วนสำคัญที่บังคับผู้ให้บริการนำมาใช้เพื่อรับมือกับความท้าทายทางสังคมและการเมือง เช่น ความยั่งยืนและอำนาจอธิปไตยของข้อมูล”

“ผู้นำไอทีที่ให้ความสำคัญกับคลาวด์และเข้าใจว่าคลาวด์เป็นเทคโนโลยีที่มอบโอกาสมากกว่าเป็นจุดจบขององค์กร จะประสบความสำเร็จในเส้นทางการเปลี่ยนแปลงไปสู่ดิจิทัลตามที่วางแผนไว้ เช่นเดียวกับองค์กรที่นำคลาวด์มาผสานรวมเข้ากับเทคโนโลยีอื่น ๆ ในเครือข่ายที่เชื่อมโยงกัน และทำให้เทคโนโลยีเกิดใหม่มีประสิทธิภาพดียิ่งขึ้น” นาณ กล่าวเสริม