Software Will Become the Main Profitability Growth Driver for Automakers

By Pedro Pacheco, senior research director at Gartner

By Pedro Pacheco, senior research director at Gartner

For the last 100 years, automakers have focused on the mechanical side of car development and have mostly left software to other parties,” said Pedro Pacheco, senior research director at Gartner. “As digital technology becomes the differentiator in the car, software will become the main profitability growth driver for automakers. Ultimately, the goal for original equipment manufacturers (OEMs) will be to turn into tech or software companies.

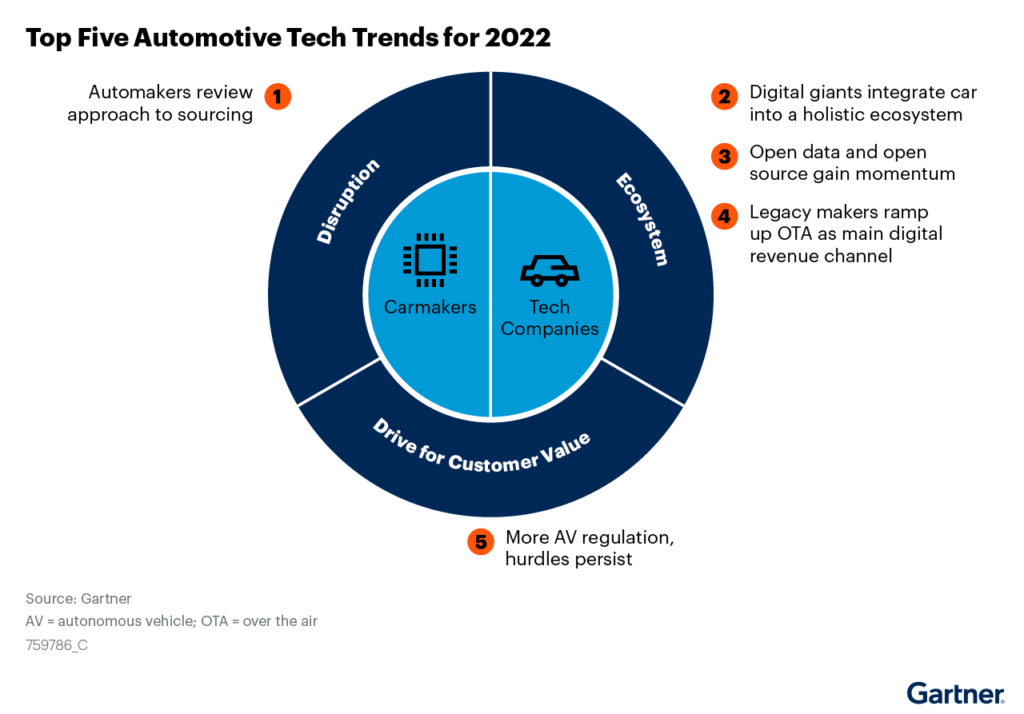

The top five technology trends for 2022 that CIOs need to consider to better prepare for the software, hardware and digital transformations occurring in the automotive sector.

The top five automotive technology trends for 2022 are:

Trend 1: Automakers Review Their Approach to Hardware Sourcing

Trend 1: Automakers Review Their Approach to Hardware Sourcing

Automakers are reevaluating their long-held inventory strategy following the just-in-time (JIT) principle, which led OEMs and Tier 1 suppliers have no buffer inventory to fall back on during the various chip shortages. As a result, automakers are reviewing how they deal with chip manufacturers and considering designing their own chips.

Gartner predicts that by 2025, 50% of the top 10 automotive OEMs will design their own chips and establish direct, strategic, long-term working relations with chip companies, while giving up JIT inventory management practice.

Trend 2: Digital Giants Integrate the Car Into an Holistic Ecosystem

2022 will see digital giants, such as Amazon Web Services (AWS), Google, Alibaba or Tencent, continuously expand their footprint in vehicle technology. These tech companies are bringing the car closer to their respective ecosystems, which, in turn, opens new vehicle-connected services.

Gartner predicts that by 2028, 70% of vehicles sold will utilize Android Automotive operating system, up from less than 1% today.

As developing technology and software on their own is difficult, car companies can either partner with digital giants to succeed in turning software into a main moneymaker or build vast in-house resources to achieve it mostly on their own.

Trend 3: Open Data and Open-Source Collaboration Models Gain Momentum

In 2021, several tech companies created open-source vehicle architecture operating systems and open electric vehicle (EV) platform. This approach of adopting new partnership models in the automotive sector will increase in 2022.

In addition, automotive companies will increasingly look at data in a similar way to that of the tech world. Their aim is not to sell data, but to build or integrate ecosystems that will allow them to access a broader diversity of data, with the purpose of developing more compelling features or digital services.

Trend 4: Established Automakers Ramp Up OTA as Their Main Digital Revenue Channel

Trend 4: Established Automakers Ramp Up OTA as Their Main Digital Revenue Channel

Last year saw major changes in the automotive over-the-air (OTA) software market when several car manufacturers began to offer software updates.

As most automakers have updated the hardware on the vehicles to enable software updates, they will now begin to shift to a revenue model that is based on services rather than the sale of the asset.

Gartner analysts predict that by 2023, half of the top 10 automakers will offer unlocks and capability upgrades through software updates that can be purchased after the sale of the vehicle.

Trend 5: Autonomous Vehicles — More Regulation in Place, But Commercialization Hurdles Persist

Despite sensing technologies improving, perception algorithms becoming more sophisticated and regulations and standards progressing, developers of autonomous vehicles continue to struggle to scale autonomous operations to new cities or geographies.

Automakers have begun to announce Level 3 autonomous driving cars and are working on the deployment of Level 4 self-driving trucks and comercial robotaxis. However, proving the safety and effectiveness of autonomous technology is taking a long time and extensive simulation and real-world testing are making commercialization slow and expensive. In addition, issues such as liability in the event of an accident, associated legal and societal considerations, such as how human driven vehicles will interact with an AI-driven vehicle, are adding to the challenge.

The very high R&D costs involved for robotaxis or Level 4 trucks hinder speed of adoption in terms of coverage, but also in delivering ROI. This is ironic given that one of the main advantages associated with autonomous drive is reducing operational costs of transportation.

Gartner analysts predict that by 2030, there will be four times as many Level 4 autonomous robotaxis operating globally than there are taxis in 2022.

Please see more Gartner articles at Digital Transformation Insights in Manufacturing or Gartner clients can read more in the report “Top 5 Automotive Technology Trends for 2022.”

ชี้ “ซอฟต์แวร์” เป็นปัจจัยหลักที่ขับเคลื่อนการเติบโตด้านผลกำไรให้กับผู้ผลิตรถยนต์

โดย เปโดร ปาเชโก ผู้อำนวยการฝ่ายวิจัยอาวุโสของการ์ทเนอร์

ในช่วงศตวรรษที่ผ่านมา ผู้ผลิตรถยนต์ให้ความสำคัญกับการพัฒนาเครื่องยนต์ โดยให้ผู้อื่นเป็นผู้พัฒนาซอฟต์แวร์แทน ขณะที่เทคโนโลยีดิจิทัลกลายเป็นตัวสร้างความแตกต่างในรถยนต์ และซอฟต์แวร์จะกลายปัจจัยขับเคลื่อนการเติบโตหลักของกำไรให้กับผู้ผลิต โดยผู้ผลิตชิ้นส่วนรถยนต์จะแปลงสภาพเป็นบริษัทเทคโนโลยีหรือบริษัทพัฒนาซอฟต์แวร์ในที่สุด

การ์ทเนอร์ เปิด 5 แนวโน้มเทคโนโลยีสำคัญในปี 2565 ที่ผู้บริหารด้านไอทีควรพิจารณาเพื่อเตรียมพร้อมรับมือกับการเปลี่ยนผ่านของซอฟต์แวร์ ฮาร์ดแวร์ และด้านดิจิทัลที่เกิดขึ้นในอุตสาหกรรมยานยนต์

5 แนวโน้มเทคโนโลยีในอุตสาหกรรมยานยนต์ประจำปี 2565

แนวโน้มที่ 1: ผู้ผลิตรถยนต์จะทบทวนแนวทางการจัดหาชิ้นส่วน (Hardware)

ผู้ผลิตรถยนต์กำลังพิจารณากลยุทธ์จัดเก็บสินค้าคงคลังระยะยาวที่ยึดตามหลักการจัดการสินค้าคงคลังแบบทันเวลาพอดีหรือ Just-In-Time (JIT) ซึ่งส่งผลให้บริษัทผู้ผลิตชิ้นส่วน (OEM) รวมถึงซัพพลายเออร์ระดับ Tier 1 ไม่มีสินค้าสำรองในช่วงภาวะการขาดแคลนชิปต่าง ๆ ทำให้ผู้ผลิตรถยนต์ต้องทบทวนว่าจะจัดการกับผู้ผลิตชิปอย่างไร รวมถึงการพิจารณาพัฒนาชิปของตนเอง

การ์ทเนอร์คาดว่าในปี พ.ศ. 2568 ครึ่งนึง (50%) ของ 10 บริษัทผู้ผลิตชิ้นส่วนและอุปกรณ์รถยนต์ชั้นนำ จะผลิตชิปของตนเอง และสร้างกลยุทธ์รวมถึงความสัมพันธ์ระยะยาวร่วมกับผู้ผลิตชิปต่าง ๆ โดยตรง พร้อมยกเลิกระบบการผลิตแบบทันเวลาพอดี (JIT)

แนวโน้มที่ 2: บริษัทเทคโนโลยียักษ์ใหญ่จะมีบทบาทสำคัญในระบบนิเวศยานยนต์

ในปี พ.ศ.2565 นี้จะเห็นบริษัทดิจิทัลยักษ์ใหญ่ อาทิ Amazon Web Services (AWS), Google, Alibaba หรือ Tencent ขยายธุรกิจในด้านเทคโนโลยีที่เกี่ยวข้องกับยานยนต์อย่างต่อเนื่อง บริษัทเทคโนโลยีเหล่านี้กำลังนำรถยนต์เข้าไปอยู่ในระบบนิเวศที่เกี่ยวข้องกับธุรกิจของตนเองมากขึ้น ซึ่งในที่สุดก็จะเปิดเป็นบริการเชื่อมต่อเทคโนโลยีเข้ากับรถยนต์ในรูปแบบใหม่ ๆ

การ์ทเนอร์คาดว่า ในปี พ.ศ.2571 70% ของยานพาหนะที่ขายออกไปจะใช้ระบบปฏิบัติการ Android ในรถยนต์ เพิ่มขึ้นจากเดิมที่วันนี้มีไม่ถึง 1%

เนื่องจากการพัฒนาเทคโนโลยีและซอฟต์แวร์ด้วยตนเองเป็นเรื่องยาก บริษัทรถยนต์จึงร่วมมือกับบริษัทดิจิทัลรายใหญ่เพื่อเปลี่ยนซอฟต์แวร์ให้กลายเป็นช่องทางสร้างรายได้หลัก หรือสร้างทรัพยากรภายในองค์กรจำนวนมากให้บรรลุเป้าหมายองค์กรได้ด้วยตนเอง

แนวโน้มที่ 3: โมเดลข้อมูลและความร่วมมือแบบเปิด (Open Data and Open-Source Collaboration) สร้างความสำเร็จต่อเนื่อง

เมื่อปีก่อนบริษัทเทคโนโลยีหลายแห่งได้สร้างระบบปฏิบัติการแบบโอเพนซอร์สและแพลตฟอร์มรถยนต์ที่ขับเคลื่อนด้วยพลังงานไฟฟ้า (EV) แบบเปิด ซึ่งแนวทางนี้ได้กระตุ้นให้เกิดรูปแบบความร่วมมือใหม่ ๆ ในอุตสาหกรรมยานยนต์เพิ่มมากขึ้นในปีนี้

นอกจากนี้ บริษัทด้านยานยนต์ยังหันมาให้ความสำคัญกับข้อมูลในลักษณะเดียวกันกับที่โลกเทคโนโลยีมองมากยิ่งขึ้น “เป้าหมายของบริษัทไม่ใช่เพื่อขายข้อมูล แต่เพื่อนำข้อมูลมาสร้างหรือบูรณาการระบบนิเวศที่จะช่วยให้เข้าถึงข้อมูลหลากหลายยิ่งขึ้น โดยมีวัตถุประสงค์เพื่อพัฒนาฟีเจอร์หรือบริการดิจิทัลที่น่าสนใจยิ่งขึ้น

แนวโน้มที่ 4: ผู้ผลิตรถยนต์เพิ่มระบบอัปเดตซอฟต์แวร์แบบ Over-The-Air (OTA) เป็นช่องทางสร้างรายได้หลักบนดิจิทัล

ปีที่แล้วมีการเปลี่ยนแปลงครั้งใหญ่ในตลาดซอฟต์แวร์สำหรับยานยนต์แบบ Over-The-Air (OTA) เมื่อผู้ผลิตหลายรายเริ่มเสนอการอัปเดตซอฟต์แวร์ในรูปแบบดังกล่าว

ผู้ผลิตรถยนต์ส่วนใหญ่ได้อัปเดตฮาร์ดแวร์ของรถยนต์เพื่อเปิดรับการอัปเดตซอฟต์แวร์ ปัจจุบันพวกเขากำลังเริ่มเปลี่ยนไปใช้รูปแบบรายได้ที่อ้างอิงจากบริการมากกว่าการยอดขายสินค้า

นักวิเคราะห์ของการ์ทเนอร์คาดว่าภายในปี พ.ศ. 2566 ครึ่งหนึ่ง (50%) ของบริษัทผู้ผลิตรถยนต์ชั้นนำ 10 อันดับแรกจะนำเสนอความสามารถในการปลดล็อคและอัปเกรดผ่านการอัปเดตซอฟต์แวร์ที่สามารถซื้อได้หลังการจำหน่ายรถยนต์

แนวโน้มที่ 5: ยานยนต์ไร้คนขับ กับกฎระเบียบเพิ่มเติมและอุปสรรคเชิงพาณิชย์ที่ยังไม่หายไปไหน

แม้ว่าเทคโนโลยีการตรวจจับ (Sensing Technology) จะพัฒนาดีขึ้น แต่อัลกอริธึมของการรับรู้ก็มีความซับซ้อนยิ่งขึ้นตลอดจนกฎระเบียบและมาตรฐานการพัฒนาด้านต่าง ๆ ก็คืบหน้าไปเช่นกัน โดยที่ผู้พัฒนายานยนต์ไร้คนขับยังคงเผชิญความท้าทายในการขยายขอบเขตการดำเนินงานไปยังเมืองหรือพื้นที่ใหม่ ๆ อย่างต่อเนื่อง

ผู้ผลิตรถยนต์ได้เริ่มเปิดตัวรถยนต์ขับเคลื่อนอัตโนมัติในระดับ 3 และกำลังดำเนินการติดตั้งใช้งานรถบรรทุกไร้คนขับในระดับ 4 รวมถึง ระบบการให้บริการรถรับส่งแบบ Taxi (หรือ Robotaxis) สำหรับใช้ในเชิงพาณิชย์ อย่างไรก็ตามการทดสอบด้านความปลอดภัยและประสิทธิภาพของเทคโนโลยีอัตโนมัตินั้นยังคงต้องใช้เวลาและรูปแบบการจำลองการขับให้มีความครอบคลุมรวมถึงการทดสอบในท้องถนนจริง ๆ นั่นทำให้การผลิตเชิงพานิชย์เป็นไปได้ช้าและมีค่าใช้จ่ายสูง นอกจากนี้ ยังมีประเด็นต่าง ๆ อาทิ การรับผิดในกรณีที่เกิดอุบัติเหตุ กฎหมายที่เกี่ยวข้องและข้อพิจารณาทางสังคม เช่น วิธีการสื่อสารโต้ตอบระหว่างรถที่ขับเคลื่อนโดยมนุษย์และรถที่ขับเคลื่อนด้วย AI ที่กำลังเพิ่มความท้าทายให้สูงขึ้น

ต้นทุนด้านการวิจัยและพัฒนาที่สูงมากในระบบ Robotaxis หรือระบบอัตโนมัติระดับ 4 ในรถบรรทุกขนาดใหญ่ นอกจากเป็นสิ่งที่ขัดขวางความเร็วของการนำระบบอัตโนมัติมาปรับใช้ให้มีความแพร่หลายแล้ว ยังรวมถึงการส่งมอบผลตอบแทนจากการลงทุน (ROI) อีกด้วย ซึ่งมันดูย้อนแย้งกันอย่างสิ้นเชิง เนื่องจากข้อดีหลักอย่างหนึ่งของระบบขับเคลื่อนอัตโนมัติก็คือการลดต้นทุนด้านการดำเนินงานของภาคการขนส่ง

นักวิเคราะห์ของการ์ทเนอร์ คาดว่าภายในปี พ.ศ. 2573 ทั่วโลกจะมีจำนวนรถยนต์ขับเคลื่อนอัตโนมัติเชิงพาณิชย์ (Robotaxis) ระดับ 4 เปิดให้บริการสูงกว่ารถแท็กซี่ในปัจจุบันถึง 4 เท่า